最近这几天,大家可能都刷到一个视频2025年配资明细表最新,就是一个60岁搬运工从2018年开始就瞒着家人买了29份某保险公司的保单。他的女儿检查过这些保险合同后发现,这29份合同的总保费竟高达454万!更令人生气的是,当投保人在2023年已经表示自己没有能力缴付保费的时候,他的保险代理人竟然还让其用保单贷款的方式进行贷款,并继续购买新的保单。

当我们在心底大声谴责这位无良的保险代理人竟然为了自身利益置客户的利益于不顾,以及这家保险公司当地分公司表示消费者在投保的时候已经进行过“双录”、把责任甩锅给消费者的时候,我们其实也要进行反思,那就是,是不是我们保险销售的流程目前确实存在不完善的地方?保险公司作为一家金融机构,在销售环节到底有没有尽职地去全面了解客户的真实情况?还是只是象征性地问几个问题,但最终目的还是为了尽快把产品给卖出去?这些确实是值得我们怀疑的。

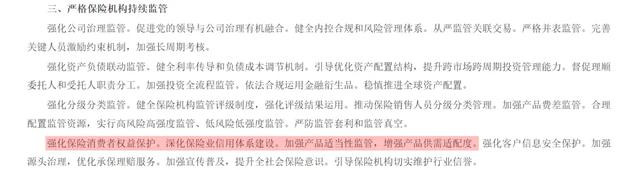

刚刚好,就在3月底,国家金融监督管理总局就《金融机构产品适当性管理办法(征求意见稿)》开始公开征求意见。作为国十条3.0版本当中“强化保险消费者权益保护……加强产品适当性监管,增强产品供需适配度”的重点要求,以及国家金融监督管理总局履行其保护金融消费者职能的具体体现,这份文件的发布对于金融产品在销售环节的规范以及金融消费者、投资者的权益保护将会起到至关重要的作用,也会对保险销售的关键环节产生重要影响。

今天的文章,我们就一起来聊一下这份文件将会带来的一些潜在变化。

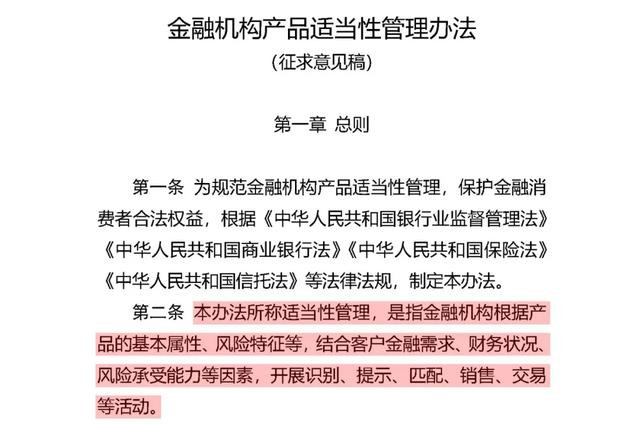

所谓金融产品的适当性管理,是指金融机构在向客户销售金融产品时,必须根据客户的风险承受能力、投资目标、财务状况、金融知识水平等因素,将适当的产品销售给适当的客户,以避免因产品与客户不匹配而引发风险或纠纷。其核心目的是保护金融消费者权益,防止误导销售或不当推荐。

而这份最新的监管文件,就是为了对金融机构在适当性管理全过程中的有关义务进行规范。文件主要包括四个方面的内容:

第一,金融机构应当了解产品,了解客户(也就是KYC,Know Your Customer),对客户购买的产品提出适当性匹配意见,销售与其相匹配的产品。

第二,对于投资型产品,要求金融机构划分风险等级并动态管理,将投资者区分为专业投资者与普通投资者2025年配资明细表最新,并对普通投资者进行特别保护,包括进行风险承受能力评估,充分履行告知义务,开展风险提示等。

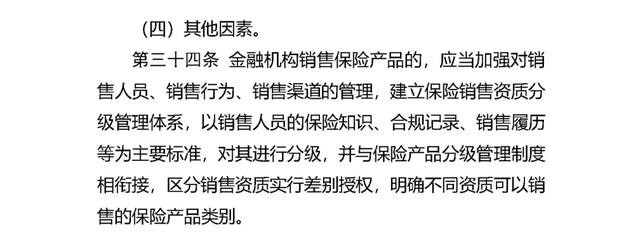

第三,对于保险产品,要求金融机构对产品进行分类分级管理,与保险销售资质分级管理相衔接,并对投保人进行需求分析及财务支付水平评估(也就是FNA,Financial Needs Analysis)。

第四,强化监督管理,假如金融机构及相关责任人员违反相关规定,情节严重或者造成严重后果的,将依法受到严格的行政处罚。

在这当中,对于保险行业影响最大的几个内容,我也给大家做了归纳总结:

首先,保险销售人员的资质分级管理体系未来一定会推行,何时推行只是时间问题。

2024年3月,中国保险行业协会发布了《保险销售从业人员销售能力资质等级标准(人身保险方向)(征求意见稿)》,主要探讨了保险销售人员的资质分级制度,未来预计会将保险销售人员按照学历背景、从业经验以及是否完成相关培训和考试分为四级,不同等级的保险销售人员可以销售的保险产品种类也是不同的(期待过高?最新保险销售人员资质分级征求意见稿解读 | 保险小课堂#39,点击链接可查看相关内容解读)。

这份文件一直在征求意见,到目前为止还没有定稿,很多朋友就带有“侥幸心理”地说,会不会这个资质分级制度以后就不搞了?按照国家金融监督管理总局最新的监管规则来看,这个分级制度以后一定会推行,而何时推行也只是时间问题。

其次,以后金融机构及销售人员在销售保险产品的时候,需要对客户做更加详细的KYC(了解客户的基本信息)以及FNA(财务需求分析)。

这里所说的KYC及FNA内容,包括但不限于:客户的姓名、职业、年龄等基本信息;保险保障需求、已购买的同类险种的情况等信息;收入、资产等反映保费承担能力的信息;风险偏好、可承受的损失等反映风险承受能力的信息。

而这些信息和资料的收集,也将作为投保流程当中一个非常重要的环节,要求金融机构、销售人员和客户严肃对待。

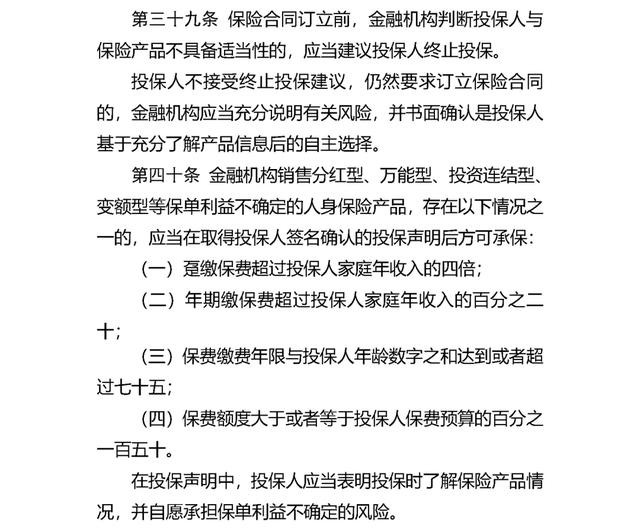

再次,金融机构在销售分红型、万能型、投资连结型、变额型等保单利益不确定的人身保险产品的时候,遇到投保人有以下情形,投保人必须签署投保声明:

趸缴保费超过投保人家庭年收入的四倍;

年期缴保费超过投保人家庭年收入的百分之二十;

保费缴费年限与投保人年龄数字之和达到或者超过七十五;

保费额度大于或者等于投保人保费预算的百分之一百五十。

在投保声明中,投保人应当表明投保时了解保险产品情况,并自愿承担保单利益不确定的风险。

可以看到,上述这些监管新规,都将对保险产品的适当性管理规则做进一步明确,有助于保护消费者的合法权益,防止误导销售或不当推荐。

也期待等到这些监管新规落地之后2025年配资明细表最新,我们在市场上能够少听到一些“搬运工被忽悠购买454万元保单”、“因为到银行是存款结果买了份保险”这样的负面新闻,让广大人民群众能够更加信任保险吧。

鼎和网提示:文章来自网络,不代表本站观点。